티스토리 뷰

주택연금 월 지급금 예시 노후대비 자산관리 편입니다.

2019년 3월 기준으로 한국주택금융공사에서 월 지금금 예시를 보여주고 있는데요~

이 부분을 따로 정리하여 공유해봅니다.

먼저 종신지급방식 정액혁 기준 입니다.

위 표를 보시면

연령 70세(부부 중 연소자 기준)인 경우 주택 가격이 3억원이라면 매월 89만 5천원을 수령할 수 있다는 것을 알 수 있습니다.

노인복지주택의 경우는

연령 70세(부부 중 연소자 기준)이고, 주택 가격 3억원 이라면 매월 78만 3천원을 수령한다는 것을 알 수 있습니다.

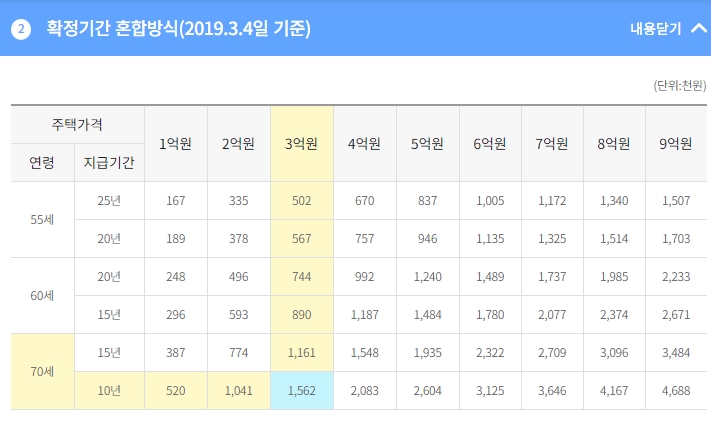

확정기간 혼합방식은?

연령 70세(부부 중 연소자 기준), 3억원 주택 기준으로 10년의 확정기간방식 선택시 매월 156만 2천원을 수령한다는 것을 알 수 있습니다.

(종신방식 정액형보다 매월 약 66만 7천원을 더 수령하게 됩니다.)

※ 주택연금 가입은 주택소유자 또는 배우자를 기준으로 만 60세 이상일 때 가능하며, 월지금금은 부부 중 나이가 적은 분을 기준으로 산정됩니다.

마지막으로 대출상환방식과 우대지급방식 이용 시 주택연금 월 지금금에 대해 알아봅니다.

이상으로 노후대비 자산관리를 위해 미리 알아보는 주택연금 월 지급금 예시를 알아보았습니다.

물론 2019년 3월 기준이기에 내년에는 20년 기준을 내 후년에는 21년 기준을 새롭게 알아봐야 하지만~

갑작스러운 큰 변화는 없을 것이라 생각하기에 주택연금에 관심이 있는 분들은 최소한 1년에 한번씩은

주택연금 월 지급금 예시를 참고하시면 도움이 될 것입니다.

보통 은퇴 후 대비를 보면 국민연금과 따로 준비한 연금으로 대비를 하시죠~

이 부분도 미리 수령할 지급금을 예측할 수 있을 것입니다.

여기에 더불어 주택연금까지 예측한다면

충분히 노후대비 자산관리가 잘 준비된 것인지 아니면 더 준비를 해야하는지 등을

계산할 수 있을 것입니다.

튼튼한 은퇴 후 노후 준비가 되시기를 기원하면서

저는 여기서 인사드립니다.

감사합니다.

'정보콘텐츠' 카테고리의 다른 글

| 해외 여행 중 여권 분실, 항공권 분실 등 위기상황 대처 방법 (0) | 2019.08.19 |

|---|---|

| 저신용자 대상 햇살론 17 대출 활용하려면 (0) | 2019.08.19 |

| 전세보증금반환보증보험 이용절차 (0) | 2019.08.06 |

| 주택도시기금 활용하자 (0) | 2019.08.05 |

| 고용복지플러스센터 활용하기 (0) | 2019.07.31 |